Daftar Isi

Julo adalah pinjaman online dana tunai cicilan tanpa jaminan cepat cair. Salah satu keunggulannya, bunga pinjaman relatif rendah dibandingkan pinjol lain, diklaim bunga Julo 10% per bulan. Alasan ini membuat saya tertarik mengajukan pinjaman dana tunai di aplikasi online Julo 2019.

Selain bunga, pengajuan kredit tanpa agunan Julo diklaim mudah dan cepat, meskipun perlu digaris bawahi ada hal - hal lain yang perlu dicermati secara hati - hati, yaitu soal biaya provisi yang memotong pinjaman dimuka dan persyaratan verifikasi serta rekaman suara dalam aplikasi.

Julo adalah salah satu P2P Lending terdaftar di OJK sejak 2017.

Lengkapnya, PT. JULO TEKNOLOGI FINANSIAL (‘Julo’), merupakan perusahaan penyedia layanan pinjaman online yang terdaftar dan berada dalam pengawasan oleh Otoritas Jasa Keuangan (OJK) dengan nomor registrasi S-589/NB.213/2018 sesuai dengan Hukum Republik Indonesia dan Peraturan Otoritas Jasa Keuangan nomor 77/POJK.01/2016.

Ditengah berita negatif soal pinjaman online ilegal yang terus muncul, meskipun sudah ditutup oleh OJK dan Satgas Investasi, adanya pinjaman online legal resmi terdaftar OJK yang menawarkan kredit mudah, cepat dan bunga terjangkau masih sangat dibutuhkan masyarakat.

Julo salah satu perusahaan P2P yang menawarkan pinjaman dana tunai kredit tanpa agunan dengan bunga cukup menarik.

Tersedia pilihan pinjaman jangka pendek masa 30 hari, dan kredit cicilan 3 sd 6 bulan.

Produk kredit yang bisa diambil nasabah tergantung hasil credit scoring Julo yang dibuat berdasarkan data dan analisa nasabah.

Pinjaman online Julo menyasar calon nasabah yang mengajukan lewat smartphone karena kredit Julo hanya bisa diajukan via aplikasi yang diunduh di Google Play Store.

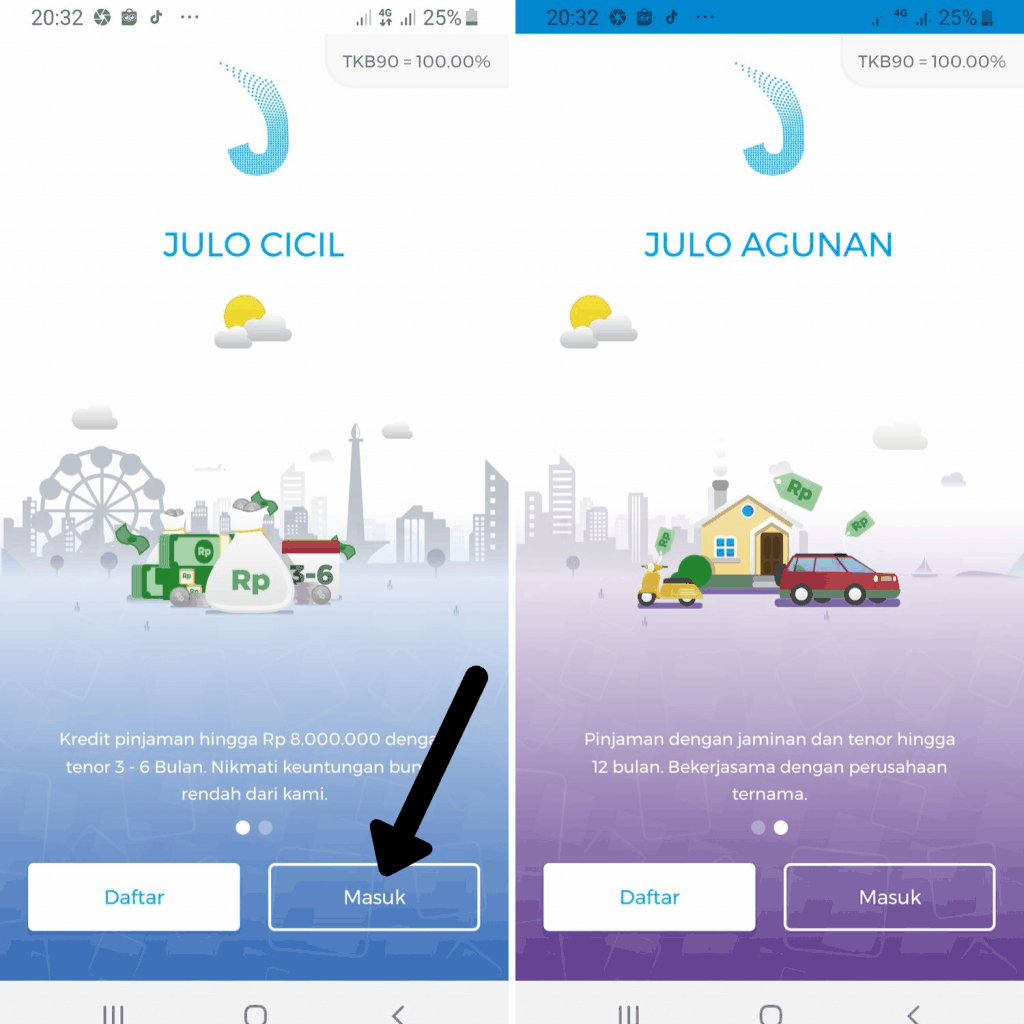

Aplikasi pinjaman online Julo menawarkan beberapa produk, yaitu:

Apakah calon peminjam bisa mengajukan semua produk pinjaman Julo tersebut?

Tergantung credit scoring nasabah yang ditentukan Julo.

Apa itu Credit Scoring Julo? Mari kita lihat sama - sama.

Saya mengajukan pinjaman di Julo September 2019.

Seperti sudah dijelaskan, wajib mengunduh aplikasi Julo di Google Play Store, lalu mengikuti proses pengajuan sebagai berikut:

Setelah diunduh, Anda masuk ke aplikasi pinjaman Julo, yang dimuka menampilkan dua jenis produk cicilan dan agunan.

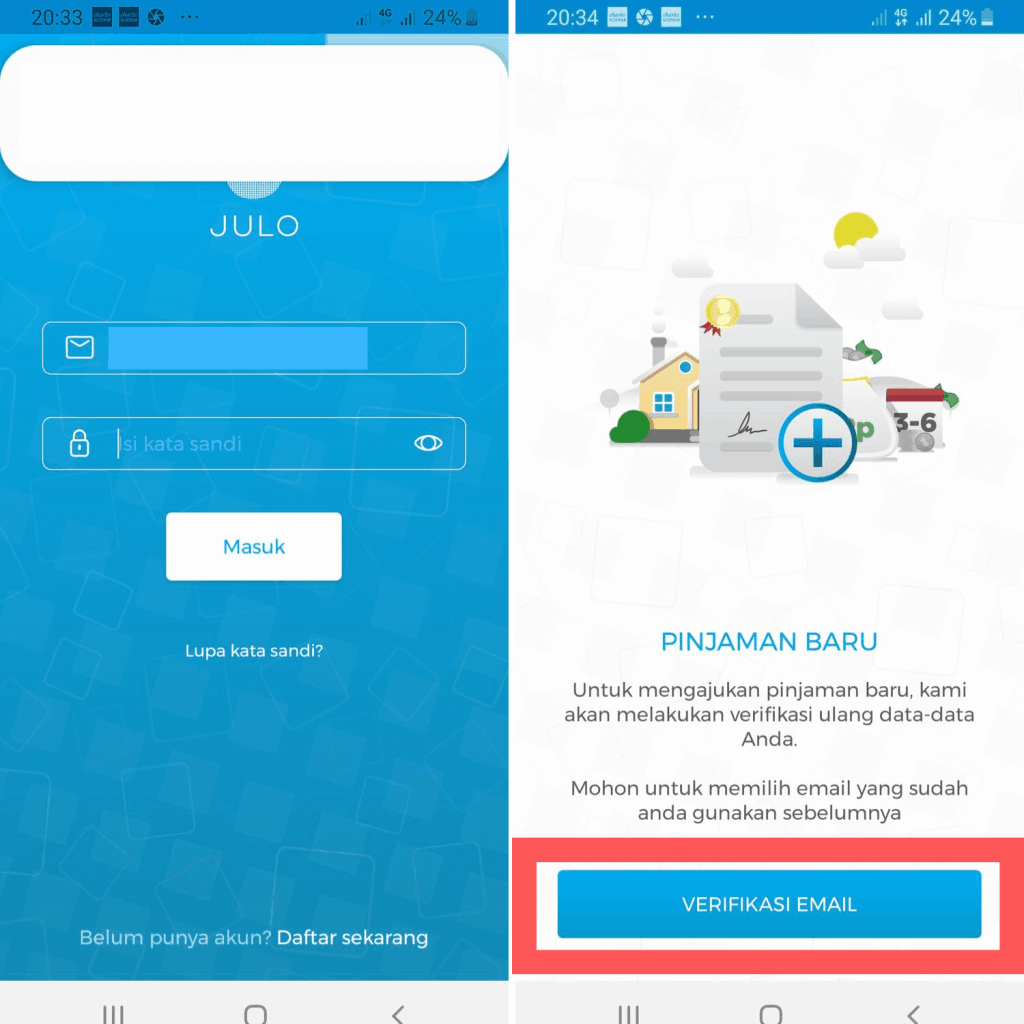

Untuk masuk ke dalam aplikasi, Anda perlu email dan password.

Julo melakukan verifikasi email dengan mengirimkan pesan ke alamat email yang Anda cantumkan untuk verifikasi.

Karena email saya adalah GMail, Julo meminta ijin akses GMail saya.

Julo menghubungkan email Anda dengan sistem mereka.

Setelah verifikasi email selesai, silahkan menentukan jumlah pinjaman yang diajukan.

Saat saya mengajukan, pilihan plafon kredit di Julo mulai dari Rp 500,000 sampai Rp 8,000,000 dan saya pilih Rp 500,000 kemudian klik ‘Lanjutkan’.

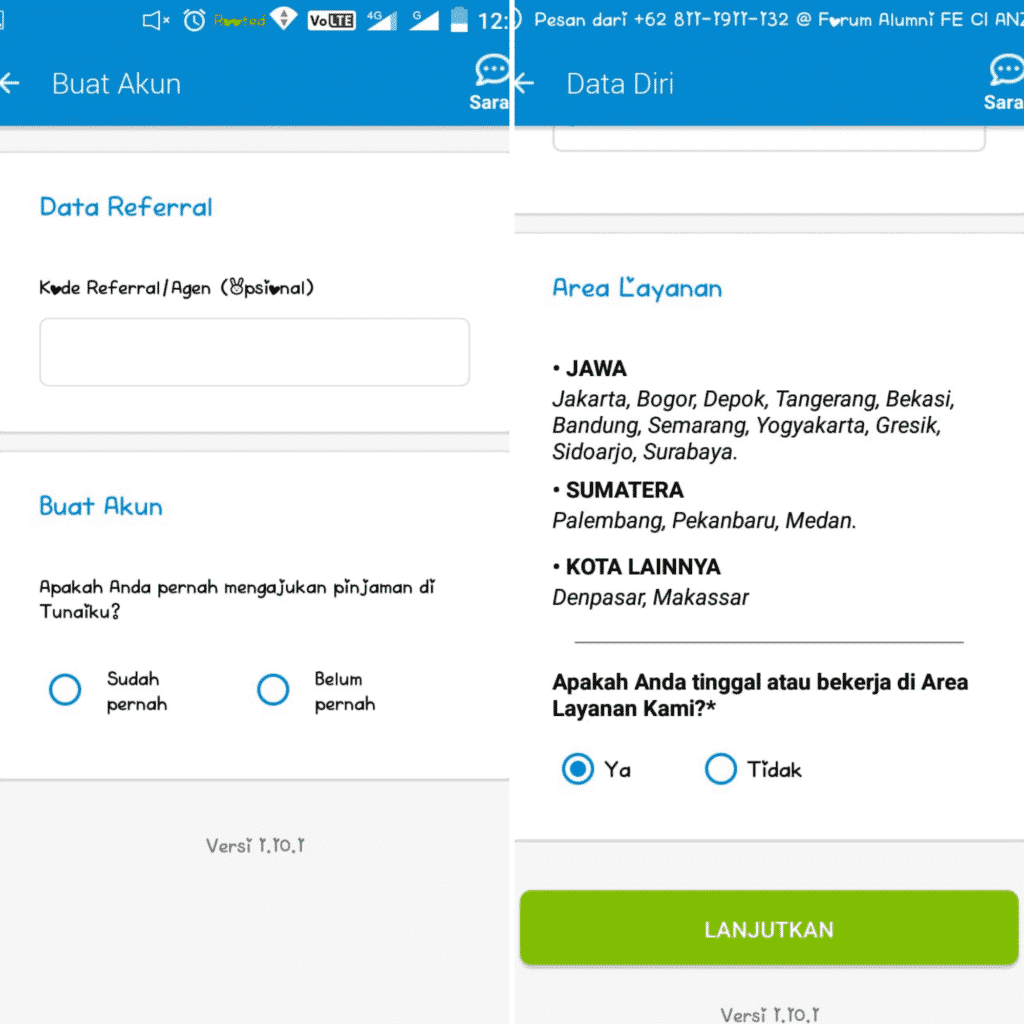

Tahap berikutnya pengisian data di formulir aplikasi online, yang terdiri atas 4 jenis data, yaitu:

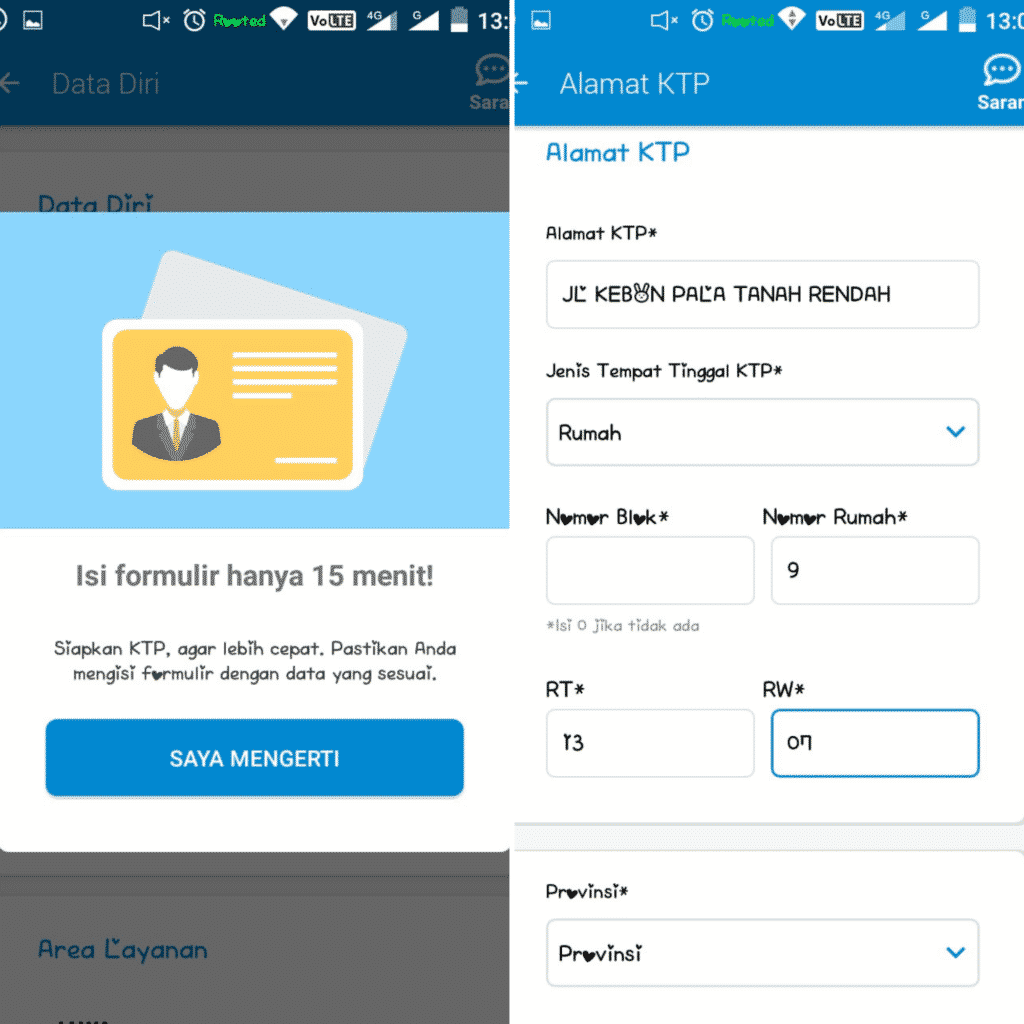

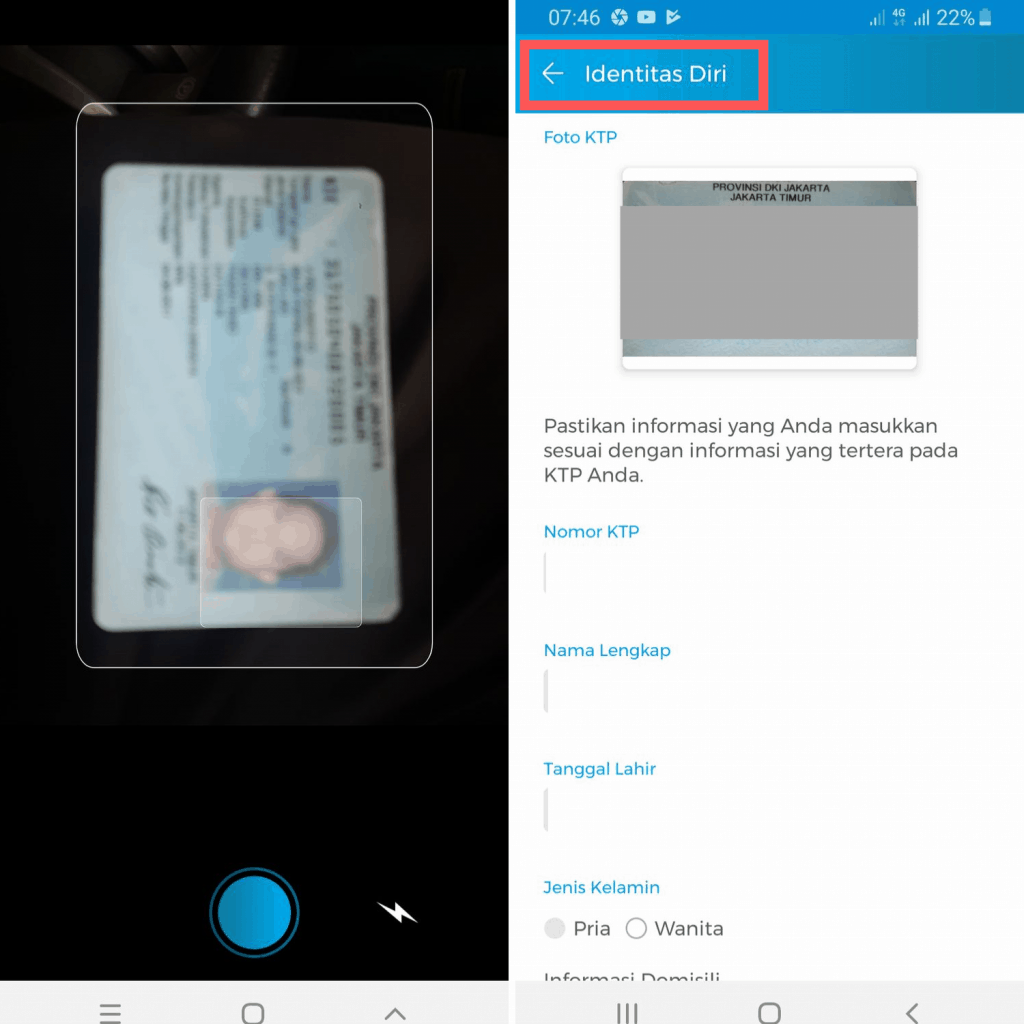

Dimulai pengisian identitas diri, Julo meminta pengambilan foto KTP dengan kamera HP yang digunakan untuk mengajukan pinjaman, yang mana secara otomatis sistem Julo membaca data KTP tersebut.

Hasil tangkapan foto KTP (nama, tanggal lahir dll) ditampilkan dalam aplikasi dan data pribadi tersebut bisa dikoreksi jika terdapat kesalahan.

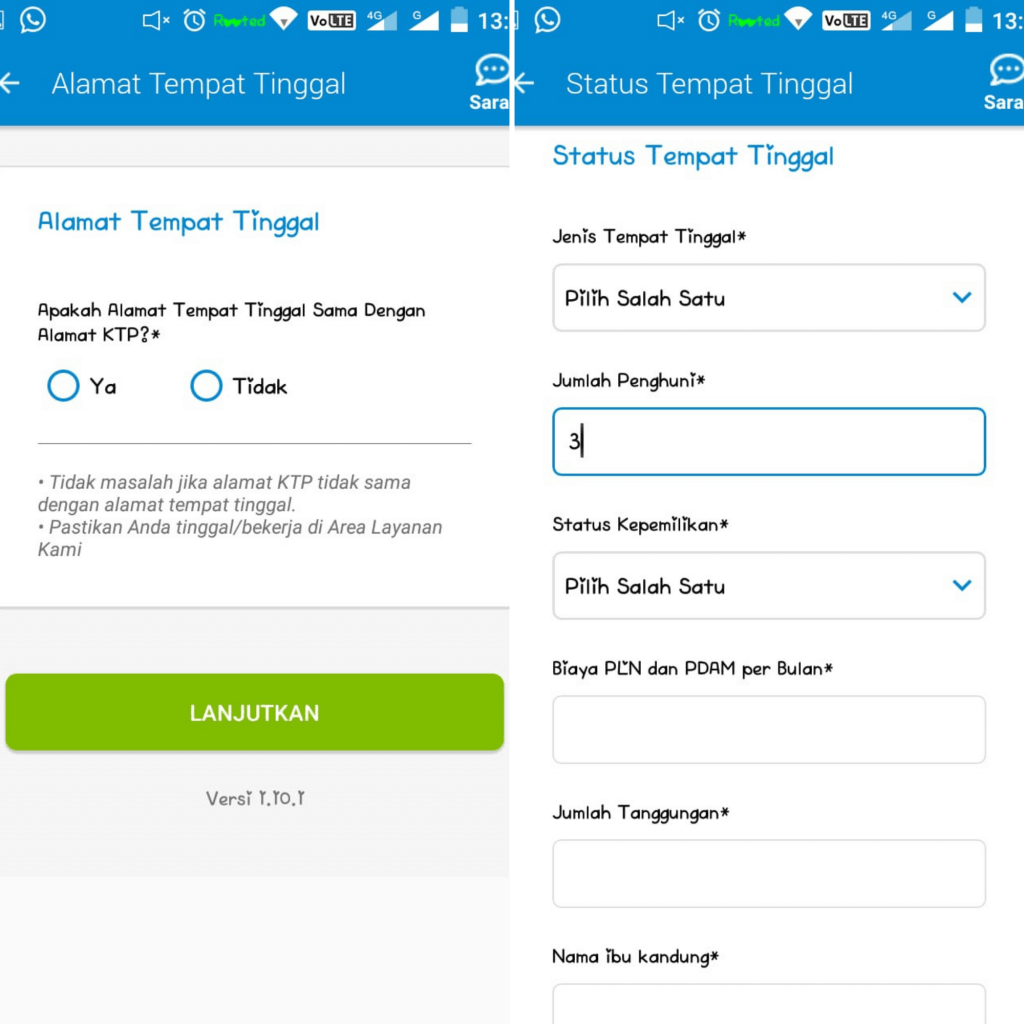

Selanjutnya, masih dalam pengisian identitas diri, Julo meminta alamat tempat tinggal, status tempat tinggal, no kontak dan pernyataan bahwa ponsel yang digunakan untuk pengajuan adalah milik sendiri atau bukan.

Kemudian, untuk memastikan no kontak, Julo mengirimkan verifikasi OTP ke nomor ponsel yang kita sebutkan dalam aplikasi.

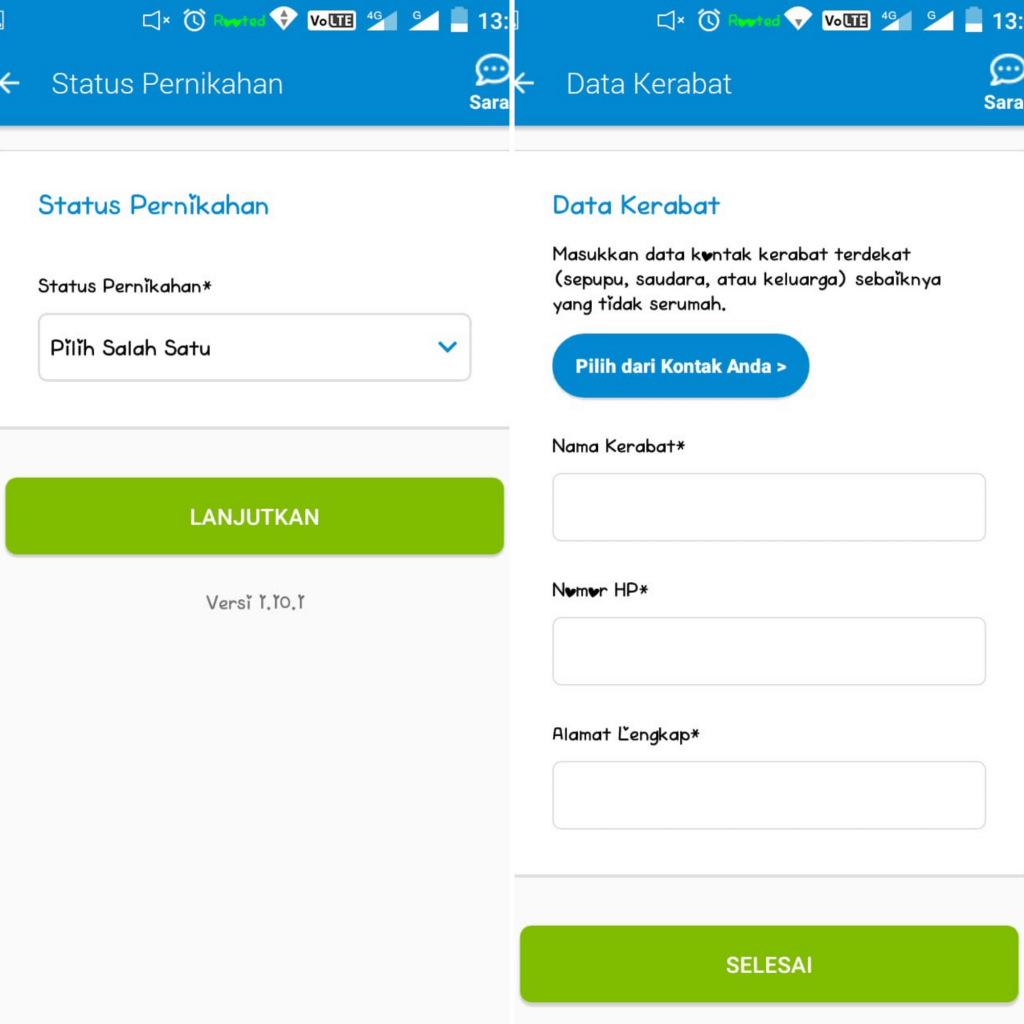

Dalam data keluarga terdapat dua informasi yang diminta, yaitu:

Julo meminta informasi pendidikan, yaitu jurusan, tempat pendidikan dan nilai IPK.

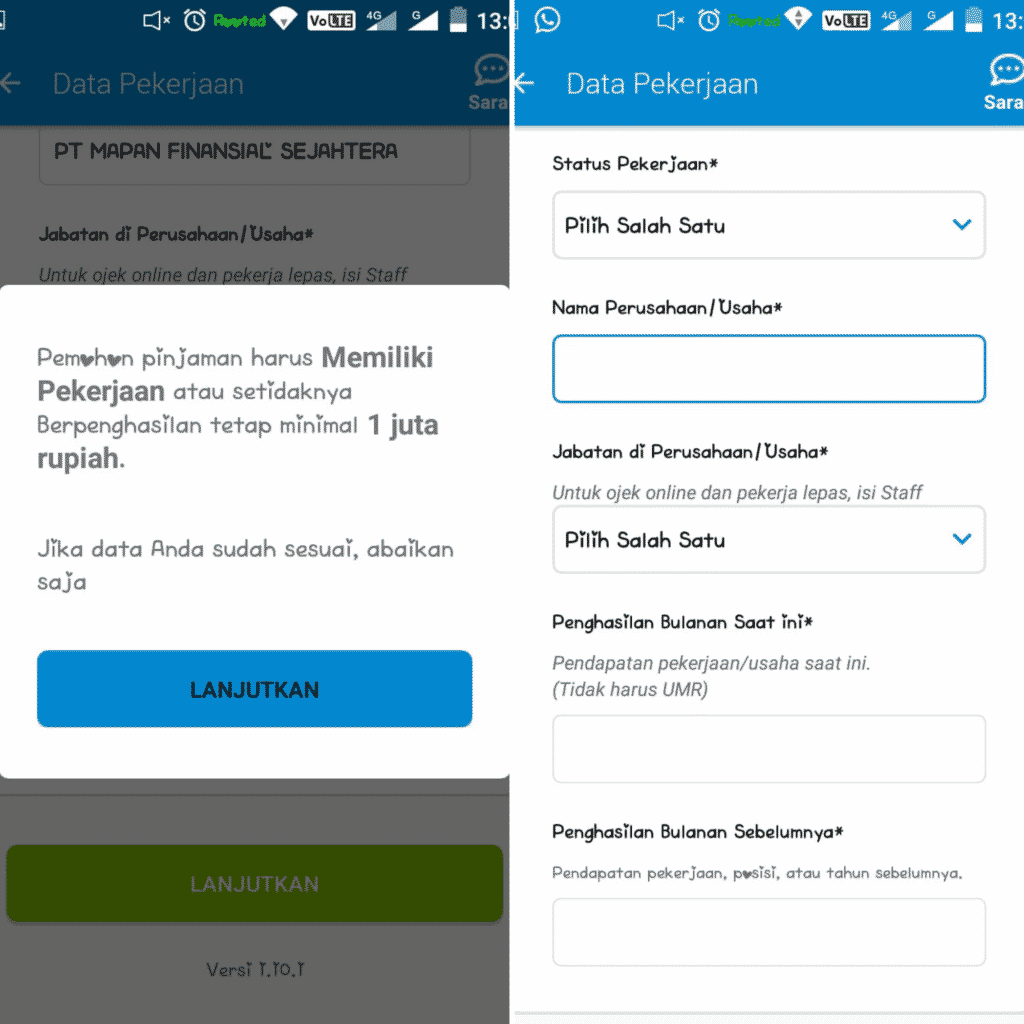

Selanjutnya, terkait pekerjaan, Julo menanyakan nama perusahaan, alamat perusahaan, mulai bekerja dan tanggal gajian.

Sampai di bagian akhir pengisian data, informasi keuangan peminjam.

Data keuangan yang ditanyakan adalah:

Ditanyakan juga apakah memiliki kendaraan pribadi dan jika ya pilih jenisnya (mobil, motor) serta statusnya sudah lunas atau belum.

Untuk kepentingan pencairan uang, data no rekening, bank dan nama di rekening diminta untuk diisi dan wajib diperhatikan bahwa pemilik rekening adalah harus orang yang mengajukan pinjaman.

Tidak diperbolehkan memakai rekening orang lain.

Setelah semua data lengkap diisi, Julo merekap data tersebut dan memberikan kesempatan kepada calon peminjam untuk mengecek ulang data yang sudah diisi.

Di bagian akhir dari formulir aplikasi, sebelum tombol pengajuan, Julo meminta persetujuan soal: Syarat dan Ketentuan; Privacy Policy dan Proses Pemeriksaan data pribadi.

Setelah kotak persetujuan dicentang, silahkan klik ‘Kirim Formulir’, yang berarti proses pengajuan sudah disampaikan ke Julo.

Berdasarkan data yang disampaikan dalam formulir aplikasi online sebelumnya, Julo menentukan credit scoring masing - masing pengajuan, yang disebut ‘Julo Poin’.

Hasil credit scoring Julo Poin menentukan jenis produk yang bisa diambil.

Berikut hasil Julo Poin saya, yaitu B+, yang mana saya bisa mengambil dua produk, yaitu:

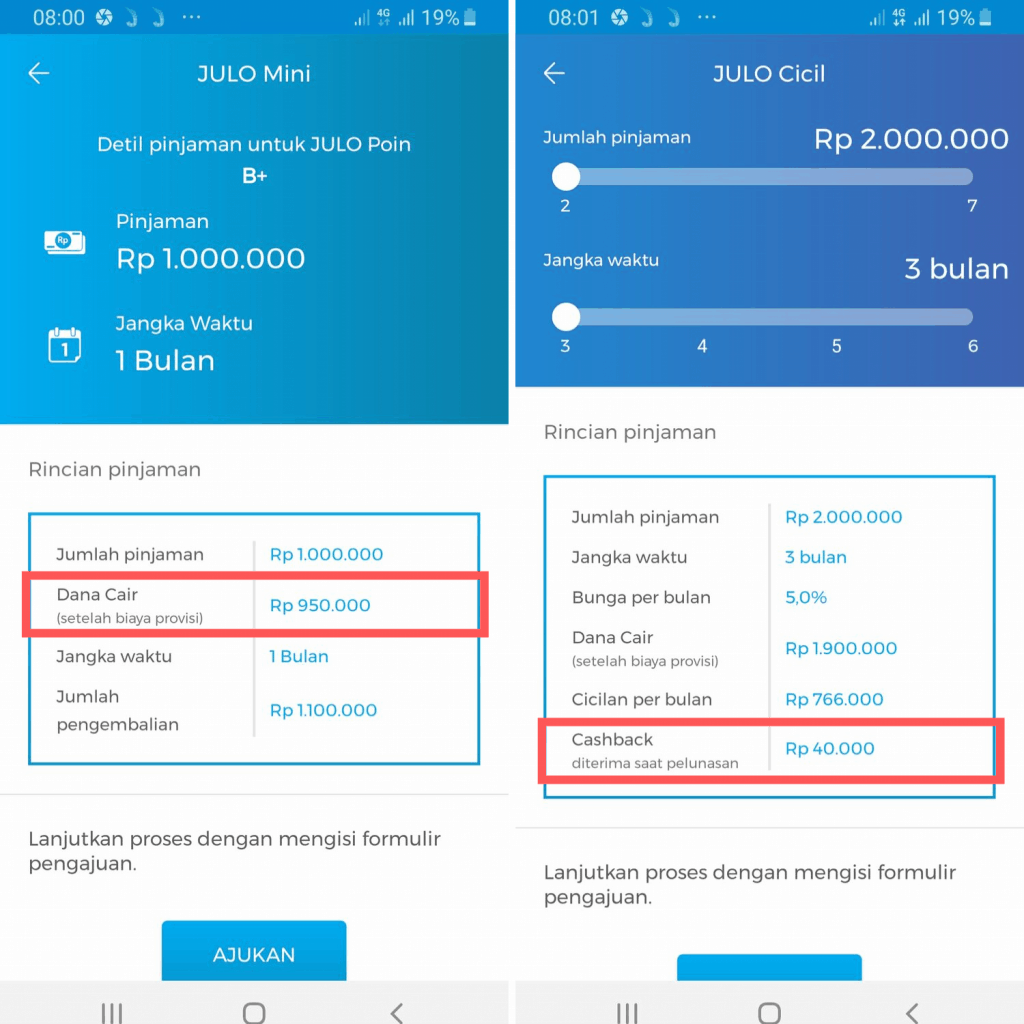

Saya pilih Julo Mini dengan mengajukan pinjaman sebesar Rp 500,000 selama 30 hari.

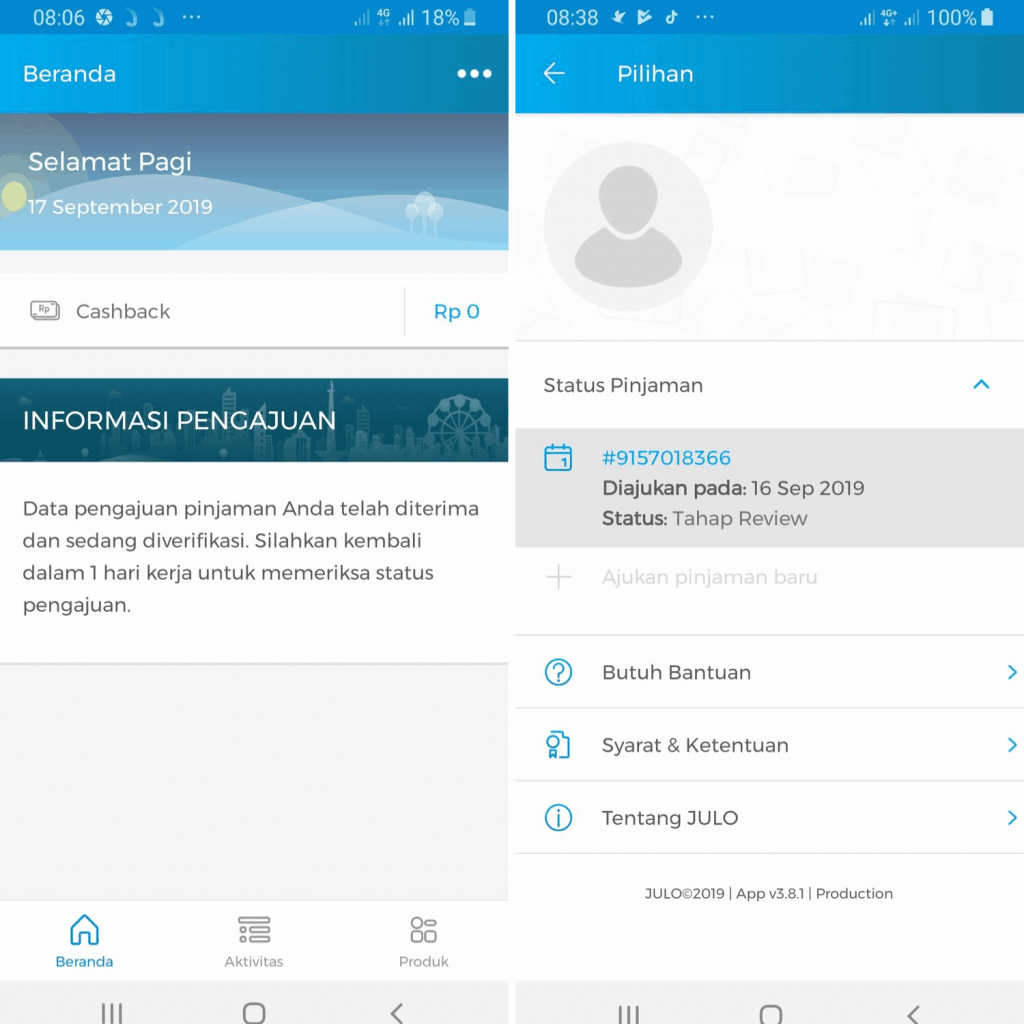

Setelah lolos di aplikasi, dengan nilai credit scoring saya yang lumayan (B+), dan saya memilih telah pilih produk pinjaman Julo Mini, Julo memberitahukan bahwa akan ada proses verifikasi telepon.

Disamping itu, saya bisa mengecek status pinjaman di Aplikasi Julo.

Di hari berikutnya, kredit analis Julo menghubungi saya lewat telepon menyampaikan beberapa hal berikut:

Pertama, memberitahukan bahwa pengajuan pinjaman saya disetujui Julo.

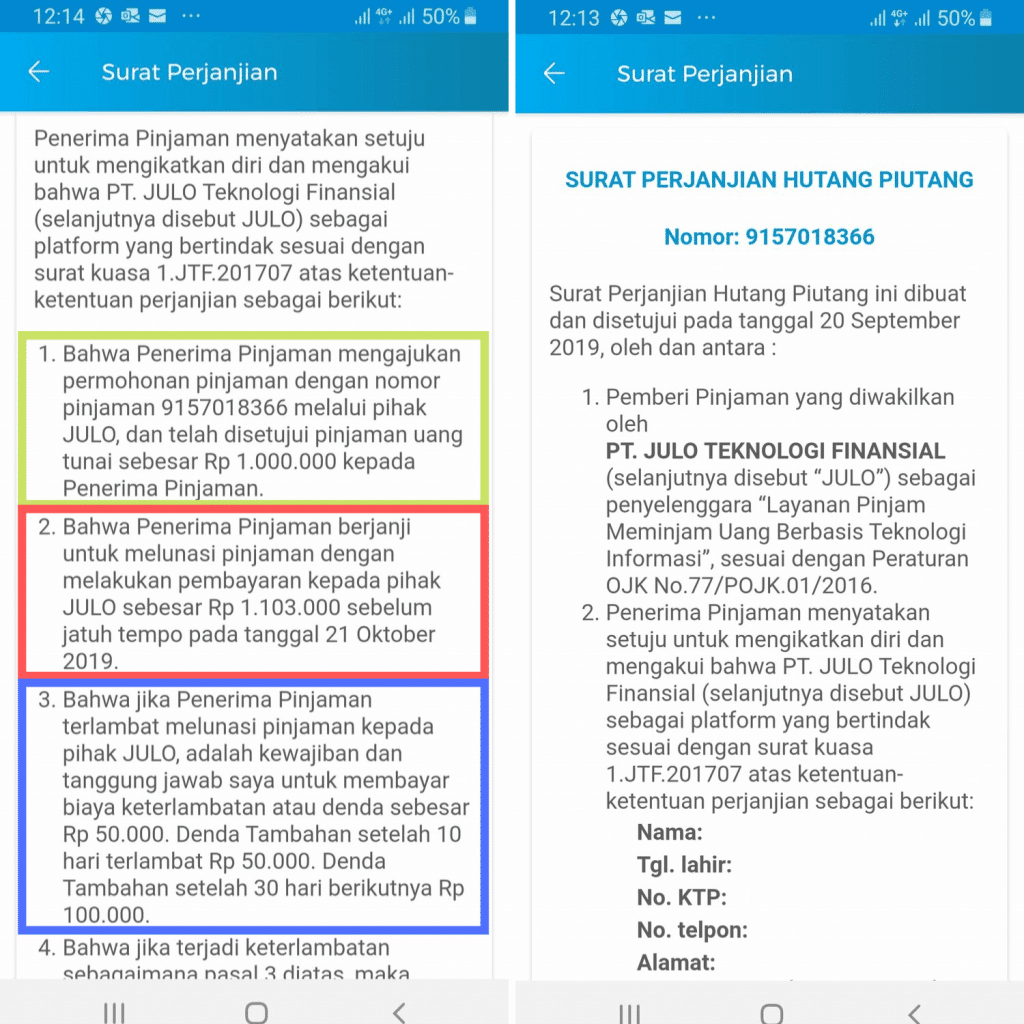

Kedua, Julo menyampaikan pinjaman yang disetujui sebesar Rp 1,000,000 (saya mengajukan Rp 500,00) dengan masa pinjaman 30 hari serta disebutkan tanggal jatuh tempo pembayaran pinjaman, yang jika terlambat membayar dikenakan denda.

Ketiga, Julo meminta saya menyebutkan tanggal lahir dan no rekening untuk pencairan, sebagai syarat verifikasi dan jika tidak bisa menyebutkan kedua data tersebut verifikasi gagal, maka dari itu Anda harus ingat terutama no rekening bank untuk pencairan.

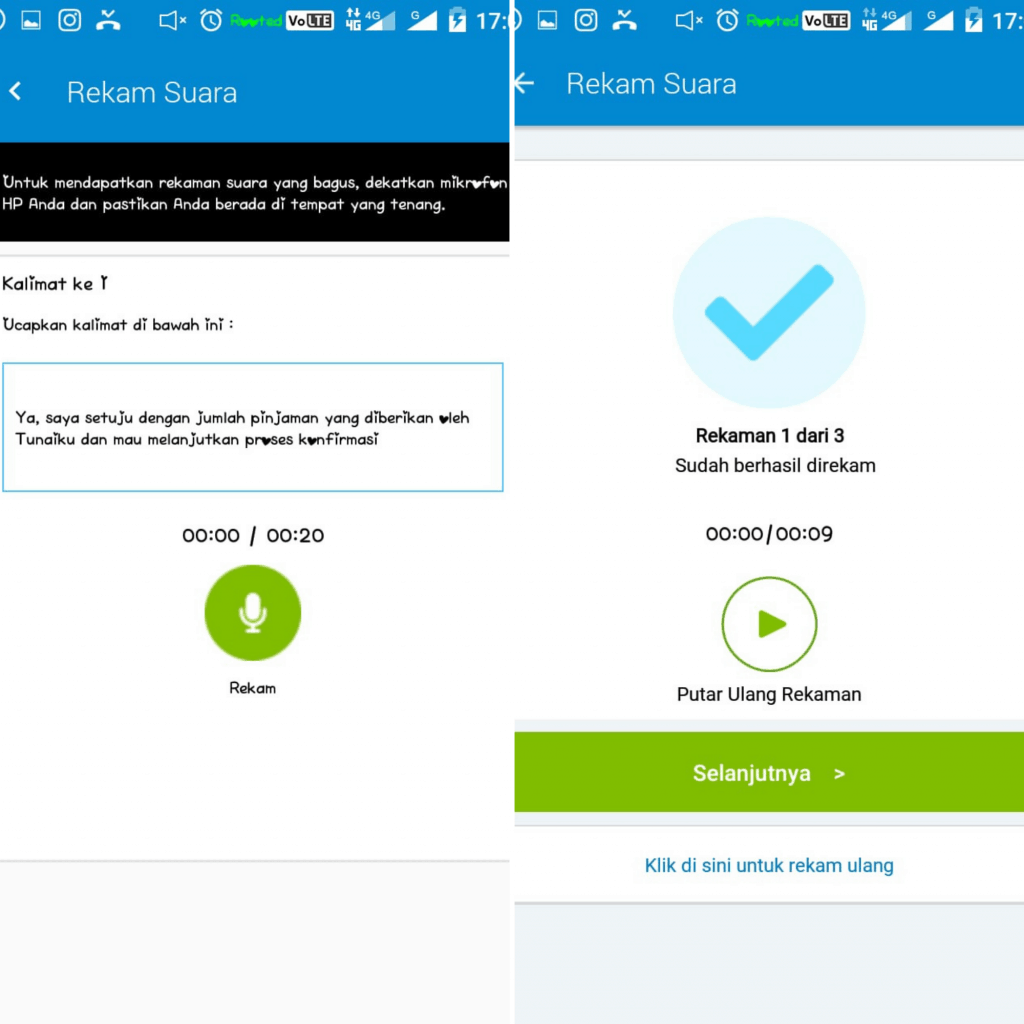

Keempat, meskipun sudah disetujui, Julo menyebutkan bawah masih ada tahapan proses selanjutnya sebelum pencairan uang ke rekening saya, yaitu (1) tanda tangan elektronik perjanjian pinjaman di aplikasi dan (2) rekaman suara persetujuan dengan saya harus membaca kalimat sesuai tertera di aplikasi.

Kelima, Julo menyebutkan jumlah dana pencairan pinjaman yang masuk rekening dipotong biaya provisi di depan sebesar Rp 50,000 sehingga dari pinjaman Rp 1 juta yang disetujui saya menerima Rp 950,000 sementara pengembalian pinjaman Rp 1,103,000 (yang dihitung dari persetujuan plafon Rp 1,000,000).

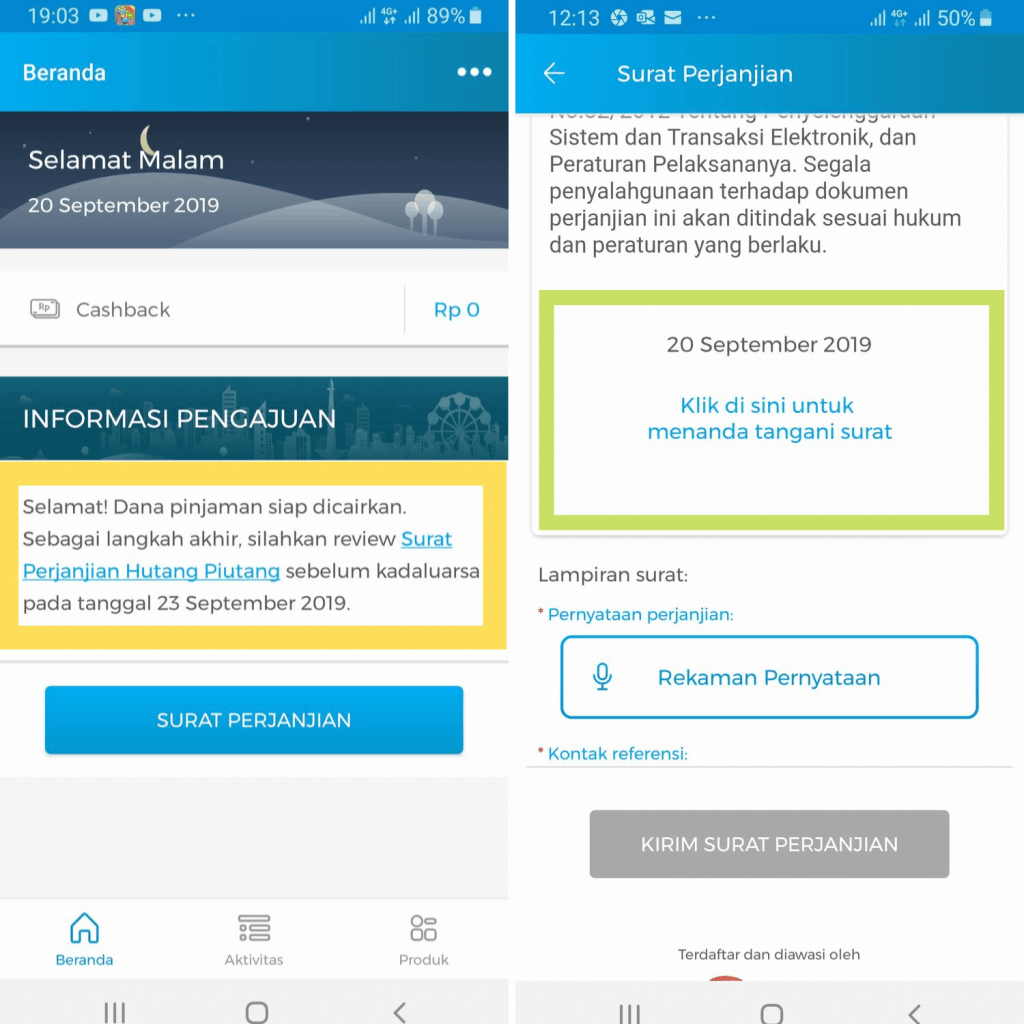

Setelah verifikasi selesai, saya diminta mengecek di aplikasi Julo karena disana sudah terdapat perjanjian pinjaman yang perlu saya tanda tangani secara elektronik.

Meskipun sudah disetujui pinjaman dan diverifikasi berhasil oleh Julo, masih ada satu langkah lagi yang harus selesaikan, yaitu tanda tangan elektronik perjanjian pinjaman dan rekaman suara persetujuan di aplikasi.

Julo mengirimkan via aplikasi tanda tangan elektronik perjanjian pinjaman dan kewajiban rekaman suara, terlihat dalam gambar dibawah:

Pertama, saya harus tanda tangan dalam aplikasi dalam kotak yang sudah disediakan.

Kedua, saya harus merekam suara di aplikasi Julo dengan membaca pernyataan yang suah dituliskan dalam aplikasi.

Kedua langkah ini, tanda tangan elektronik dan rekaman suara, ada batas waktunya, yaitu harus diselesaikan dalam waktu 3 hari sejak dikirimkan dan jika melewati batas waktu maka pengajuan pinjaman dibatalkan Julo.

Denda keterlambatan pembayaran pinjaman dana tunai di Julo adalah sebagai berikut:

Biaya keterlambatan cukup besar karena jumlah dendanya dalam 1 bulan (30 hari) hampir sama dengan bunga pinjaman.

Bahkan jika terlambat melebihi 30 hari, jumlah denda lebih besar dari biaya bunga pinjaman.

Berapa bunga pinjaman di Julo?

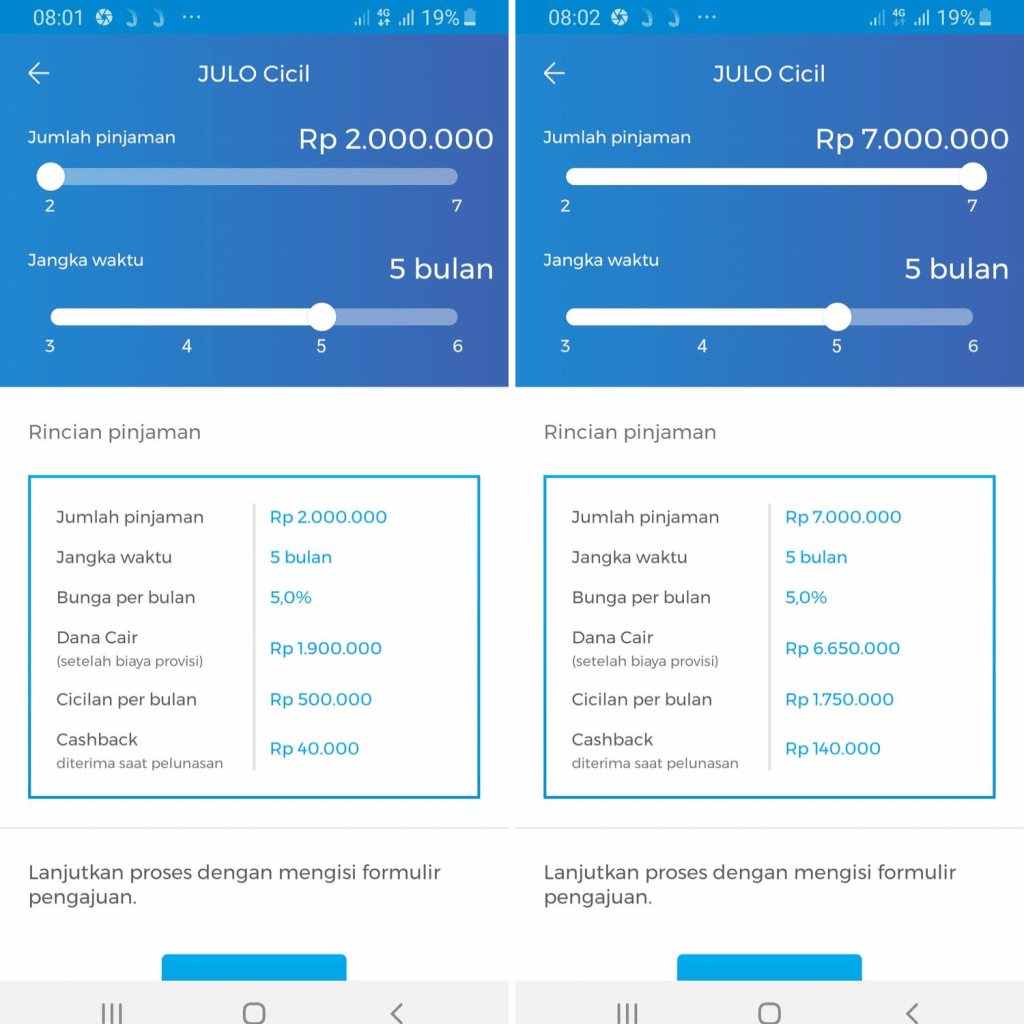

Saya ambil dari beberapa simulasi pinjaman di aplikasi Julo, yang terdiri atas Julo Mini 30 hari dan Julo Cicilan 3 bulan sd 6 bulan, sbb:

Dalam iklan dan promosi, Julo menyebutkan 10% per bulan, yang jika benar, bunga tersebut cukup rendah dibandingkan pinjol fintech lain, yang rata - rata bermain di angka 20% per bulan.

Tapi, setelah menjalani sendiri pengajuan di Julo, saya tahu bahwa bunga kredit tanpa agunan Julo jelas bukan 10% seperti yang dipromosikan karena ada potongan biaya provisi dimuka dari plafon pinjaman yang disetujui.

Perhitungan tingkat bunga sewajarnya dilakukan dari dana tunai yang masuk rekening peminjam dan bukan dari plafon yang disetujui.

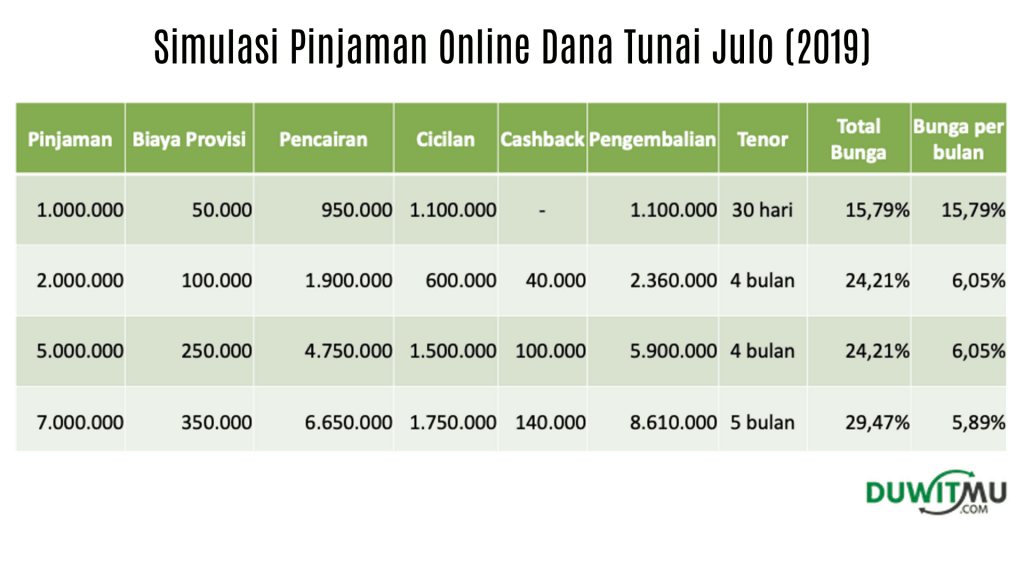

Saya menghitung ulang bunga pinjaman Julo dengan masa tenor 30 hari dan hasilnya adalah sebagai berikut:

Dari perhitungan bunga dan cicilan Julo pinjaman online yang saya lakukan, beberapa hal yang menurut saya wajib dicermati:

Pertama, adanya biaya provisi yang dipotongan di depan sebelum pencairan, sehingga jumlah pencairan lebih kecil dari jumplah pinjaman yang disetujui.

Kedua, karena adanya biaya provisi yang dipotong dimuka, perhitungan bunga dilakukan dari dana pencairan (bukan dari plafon yang disetujui).

Ketiga, memperhitungkan biaya provisi, bunga Julo Mini tenor 30 hari bukan 10% tetapi 15%+.

Keempat, bunga Julo cicilan berkisar antara 5% sd 6% sebulan selama tenor pinjaman, yang meskipun rendah dalam per bulan tetapi secara akumulasi total bunga Julo Cicilan relatif besar 24%+ sd 29%+.

Kelima, Julo memberikan cashback (diskon) untuk pinjaman cicilan yang diberikan jika nasabah membayar tepat waktu (tidak terlambat). Perhitungan Julo Cicilan sudah memperhitungkan adanya cashback.

Keenam, bunga pinjaman online Julo untuk tenor 30 hari lebih rendah dibandingkan pinjaman online pada umumnya yang biasa memberikan bunga diatas 15% sd 20% (batasan maksimum OJK adalah 24% sebulan atau 0,8% sehari).

Ketujuh, dibandingkan bunga pinjaman online ilegal, bunga aplikasi kredit KTA Julo jauh lebih rendah.

Ketika nasabah telat membayar melewati tanggal jatuh tempo, perusahaan fintech melakukan proses collection, yang terdiri atas:

Umumnya, fintech menekankan pada proses penagihan melalui telepon di desk collection. Jika nasabah sudah hilang kontak, barulah proses kunjungan dengan DC lapangan atau field collection dilakukan.

Pihak ke-3, agency collection atau DC lapangan, bisa digunakan, terutama di tahap field collection. Dilakukan sebagai bagian dari efisiensi operasional fintech, sehingga dapat fokus pada operasional utama seperti proses underwriting.

PT. JULO Teknologi Finansial, 88@Kasablanka Tower A Lantai 5. Jl. Raya Casablanca Kav.88, Jakarta Selatan 12870

Konsumen dapat menghubungi Customer Service JULO melalui:Email: [email protected] Live chat via aplikasi JULO

Call Center: 021 5091 9034 / 021 5091 9036 Whatsapp: 0813 1778 2070 / 0813 1778 2065 (Chat only) Social Media JULO: Facebook: @JULOIndonesia Instagram: @juloindonesia

Beberapa hal preventif yang bisa dilakukaan konsumen sebagai berikut:

Hal yang kerap menjadi pertanyaan saat ingin mengajukan kredit di Julo.

Perkembangan pinjaman online dalam dua tahun terakhir sangat - sangat pesat seiring tingginya penetrasi internat di Indonesia dan besarnya demand atas pinjaman cepat, mudah serta langsung cair.

Julo adalah pinjaman online dana tunai cicilan tanpa jaminan cepat cair, yang menawarkan bunga kredit relatif murah (15%+ sebulan) dibandingkan pinjol umumnya, namun proses pengajuan di Julo cukup panjang dan tidak bisa cepat cair dalam 24 jam karena adanya proses verifikasi yang berlapis.

Semoga pengalaman pengajuan pinjaman online yang saya lakukan ini bermanfaat dan menambah wawasan dan pengetahuan kita semua!

Daftar Isi

PinjamanGo adalah pinjaman online cepat cair dengan syarat KTP yang sudah berizin OJK... Baca Lagi

Finmas adalah pinjaman online dana tunai P2P Lending yang sudah memiliki izin OJK Saya... Baca Lagi

Pinjaman dana jaminan KTP adalah jenis kredit cepat cair syarat mudah yang ditawarkan... Baca Lagi

Komentar (1 Komentar)