Daftar Isi

Danakini adalah pinjaman online berizin OJK yang menawarkan kredit karyawan, paylater cicilan tanpa kartu kredit dan dana tunai untuk umum. Proses pengajuan yang singkat, persyaratan mudah serta cepat cair merupakan keunggulan pinjol Danakini.

Pinjaman Danakini sudah berizin resmi OJK. Bukan pinjol ilegal atau penipuan.

Tapi peminjam perlu memperhatikan soal biaya dan bunga kredit. Angkanya cukup tinggi.

Perkembangan teknologi Fintech membuat orang sekarang bisa mengajukan kredit secara online dengan cepat dan mudah. Berbeda sekali dengan beberapa tahun lalu, saat proses kredit hanya bisa lewat bank, yang tidak hanya lama tetapi juga sulit.

Fintech menawarkan cara baru dalam mengajukan pinjaman, yaitu:

Namun, kemudahan fintech tersebut dicederai oleh maraknya fintech ilegal yang banyak merugikan konsumen peminjam. Baik dari bunga yang sangat tinggi maupun cara penagihan yang tidak sesuai ketentuan.

Untuk itu, konsumen yang berminat mengajukan pinjaman, perlu menggunakan hanya pinjaman online yang sudah berizin OJK.

Salah satu aplikasi yang sudah berizin, terdaftar dan diawasi Otoritas Jasa Keuangan OJK yaitu Danakini. Perusahaan ini cukup unik karena tidak hanya menawarkan kredit uang tunai dan cicilan Paylater, tetapi juga kredit khsusu buat karyawan di perusahaan yang bekerjasama dengan Danakini.

Kami mencoba Danakini dan berbagi pengalaman mengajukan pinjaman uang di aplikasi ini.

Danakini adalah pinjaman tanpa jaminan berbasis aplikasi yang memberikan kredit karyawan, uang tunai dan cicilan paylater.

Danakini merupakan merek usaha dari Dana Kini Indonesia PT (DKI) yang bagian dari Kawan Lama Group – grup bisnis nasional dalam bidang ritel, industri, properti, makanan minuman. Kawan Lama memiliki lebih dari 300 cabang di 36 kota besar pada 25 provinsi di Indonesia.

Pengajuan pinjaman dilakukan lewat aplikasi Danakini yang bisa download secara gratis di Apps Store Google Play Store dan Apple IOS.

Buka aplikasi Danakini, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

Secara garis besar, proses pengajuan di fintech online sebagai berikut:

Danakini menawarkan beberapa produk kredit, yaitu:

Pinjaman ini memberikan dana tunai khusus ke karyawan di perusahaan yang sudah bekerjasama dengan Danakini. Bunga kredit karyawan lebih rendah dibandingkan umumnya pinjaman online lain.

Syarat pengajuan adalah Karyawan Perusahaan yang telah bekerjasama dengan Danakini, melewati masa kerja minimal 6 bulan, Warga Negara Indonesia (WNI) dan memiliki KTP, serta Tidak dalam masa SP.

Plafon pinjaman dana tunai kiniFlexi menyesuaikan Level dari Karyawan di perusahaan. Pinjaman bisa mulai dari Rp 3 juta sampai Rp 100 juta.

Tenor kredit maksimum 24 bulan untuk karyawan tetap dan 12 bulan untuk karyawan kontrak. Khusus karyawan kontrak, tenor menyesuaikan dengan sisa masa kontrak kerja.

Besaran bunga menyesuaikan jangka waktu pinjaman:

| Tenor | Bunga |

|---|---|

| 3 - 12 Bulan | 1.00% |

| 13 - 24 Bulan | 1.25% |

Penting dicermati bahwa cara pembayaran dana tunai karyawan melalui “Pemotongan Gaji per bulan sesuai dengan nilai Cicilan yang akan diproses oleh Perusahaan karyawan setiap bulannya.”

Danakini menawarkan cicilan PayLater tanpa kartu kredit untuk membiayai pembelanjaan di merchant yang sudah kerjasama. Karena milik PT Kawan Lama, yang merupakan salah satu pemilik jaringan toko ritel terbesar di Indonesia, Danakini menyediakan fasilitas cicilan di toko toko dalam group ini.

Plafon pinjaman paylater mulai dari Rp 1 juta sampai Rp 100 juta. Jumlah plafon pembiayaan dan tenor ditetapkan berbeda - beda di setiap merchant atau toko di mana konsumen melakukan pembelanjaan.

Mitra toko Danakini saat ini adalah Informa, Ace Hardware, Selma, Bike Colony dan Kawan Lama Group.

Untuk bisa mendapatkan fasilitas PayLater, konsumen harus mengajukan di aplikasi online Danakini. Konsumen yang disetujui akan mendapatkan limit.

Limit tersebut bisa digunakan untuk Paylater cicilan atau dana tunai.

Konsumen bisa mengambil pinjam uang di Danakini. Dana tunai diambil dari limit yang sudah disetujui di aplikasi.

Besarnya pinjaman uang tunai adalah minimal Rp 500 Ribu sampai maksimal Rp 12 Juta. Tenor kredit dengan cicilan mulai dari 1 bulan sampai 6 bulan.

Ketentuan berlaku bahwa maksimum penarikan uang tunai sebesar 40% dari limit yang disetujui. Misalnya, limit konsumen di aplikasi sebesar Rp 10 juta maka pengambilan dana tunai maksimum Rp 4 juta.

Area layanan Danakini saat ini sudah menjangkau hampir seluruh wilayah di Indonesia.

Pengguna dapat melakukan pengecekan pada aplikasi. Apabila daerah tempat tinggal sudah tertera, itu berarti sudah dapat melakukan pengajuan.

Bunga dan biaya pinjaman berbeda - beda tergantung jenis pinjaman yang diambil di Danakini.

Selain produk, bunga juga dipengaruhi tenor pinjaman. Semakin lama masa kredit, perusahaan memberikan tingkat bunga lebih rendah per bulan.

Bunga pinjaman kredit karyawan paling murah (karena cara pembayaran dengan potong gaji) dibandingkan bunga kredit di paylater dan dana tunai.

Dana tunai menetapkan suku bunga:

Cicilan PayLater rata - rata bunga 1.99% per bulan.

Ada tambahan biaya admin selain bunga kredit. Biaya admin dipotong dimuka saat pencairan, sehingga jumlah dana yang diterima di rekening lebih rendah dari plafon yang disetujui.

Berikut ini biaya admin yang di charge ke konsumen:

Danakini meminta nasabah membayar uang muka untuk transaksi cicilan paylater di merchant. Nilai DP 10% dari total transaksi.

Nasabah wajib membayarkan uang muka ke toko terlebih dahulu. Setelah itu, sisanya dibiayai dengan paylater.

Simulasi Cicilan PayLater:

| Biaya dan Transaksi | Nilai |

|---|---|

| Total Transaksi Furniture | Rp 10 juta |

| Uang Muka 10% | Rp 1 juta |

| Biaya Admin | Rp 188 ribu |

| Nilai Pembiayaan | Rp 9 juta |

| Bunga | 1.99% |

| Tenor | 12 bulan |

| Biaya Proses | Rp 5 ribu |

| Angsuran per bulan | Rp 934 ribu |

Pembayaran pertama Customer sebagai berikut:

Keunggulan fintech dalam soal persyaratan kredit yang mudah. Dokumen yang wajib hanya e KTP dan itu cukup diambil dengan foto.

Tidak ada permintaan dokumen slip gaji. Tidak juga diminta kartu kredit.

Secara umum, persyaratan pengajuan sebagai berikut:

Kecocokan data antara pengajuan di aplikasi dan data di rekening bank menjadi syarat penting agar pinjaman bisa dicairkan. Meskipun skor kredit sudah lolos, tetapi jika data di rekening bank tidak sesuai dengan di aplikasi, fintech tidak akan mencairkan pinjaman.

Verifikasi ke calon peminjam ditujukan untuk memastikan bahwa peminjam memang mengajukan kredit. Pengecekan untuk menghindari fraud atau penyalahgunaan data yang kerap terjadi di pinjaman online.

Danakini melakukan verifikasi telepon kepada pihak berikut:

Calon peminjam harus memastikan bahwa kontak di ponsel HP bisa dihubungi. Setelah pengajuan diterima, tim verifikasi Danakini pasti akan langsung menghubungi untuk verifikasi.

Analis kredit akan menanyakan dan mengkonfirmasi sejumlah data. Misalnya benar tidak mengajukan kredit, konfirmasi no kontak, alamat tempat tinggal dan pekerjaan.

Pihak berikut yang juga dihubungi adalah kontak darurat yang ditulis dalam aplikasi. Danakini menghubungi kontak darurat untuk verifikasi calon peminjam.

Karena itu, konsumen perlu memastikan untuk memberikan no kontak darurat yang mengenal calon peminjam dan nomornya aktif. Banyak yang ditolak akibat kontak darurat gagal dihubungi oleh fintech.

Didirikan pada 15 September 2017, Danakini berbentuk P2P Lending atau layanan finansial berbasis teknologi (Fintech), yang mempertemukan antara Pemilik Dana dan Peminjam Dana. Perusahaan sudah terdaftar dan diawasi Otoritas Jasa Keuangan OJK dengan nomor registrasi S-26/NB.213/2018.

Legalitas yang jelas ini membuat Danakini bukan pinjol illegal atau penipuan. Bisnisnya legal dan legit.

Salah satu produk adalah cicilan PayLater tanpa kartu kredit untuk membiayai pembelanjaan di merchant yang sudah kerjasama.

Merchant ACE untuk pembiayaan perkakas dan alat olahraga

Merchant Informa untuk pembiayaan furniture

Berikut ini step by step langkah bagaimana mengajukan permohonan kredit di aplikasi Danakini.

Masuk ke Google Playstore, silahkan unduh aplikasi Danakini.

Perhatikan bahwa di aplikasi sudah tercantum logo Otoritas Jasa Keuangan OJK. Logo ini menunjukkan bahwa aplikasi fintech terdaftar dan diawasi OJK.

Logo OJK penting untuk mengidentifikasi fintech legal karena saat ini banyak pinjaman online illegal. Sangat berbahaya mengajukan kredit di pinjol illegal.

Setelah mengunduh aplikasi, konsumen diminta mengisi data identitas yang meliputi nama, email dan no ponsel. Isi juga password dan kode referral jika ada.

Konsumen mengisi no ponsel, yang digunakan untuk mengajukan pinjaman, lalu Danakini akan mengirimkan kode OTP verifikasi ke nomor tersebut dan konsumen harus masukkan kode OTP ke aplikasi.

Konsumen harus menggunakan ponsel yang sama untuk mengajukan kredit dan tidak berganti - ganti. Penggantian ponsel bisa menyebabkan penolakan pengajuan.

Setelah mengisi data email dan no ponsel, konsumen berhasil dengan pembukaan akun dan masuk ke aplikasi. Disini barulah mulai proses pengajuan pinjaman.

Konsumen bisa melihat di aplikasi bagian atas, step by step informasi yang perlu dilengkapi. Data yang dibutuhkan terlihat di bagian ini.

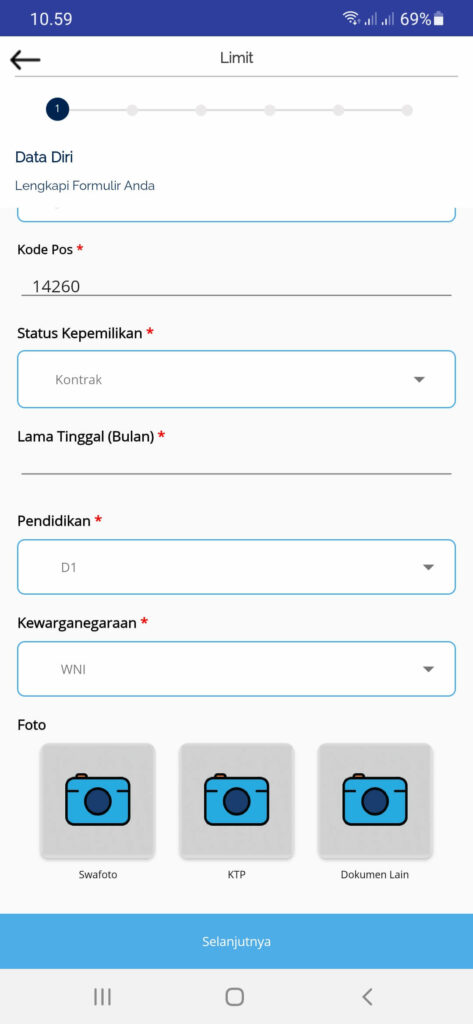

Data pertama yang harus diisi tentang data diri peminjam. Mulai nama, alamat, no HP, status pernikahan, no WA, alasan meminjam, status tempat tinggal dan alamat rumah.

Semua kolom wajib diisi. Jika tidak lengkap, proses pengajuan tidak bisa pindah ke bagian berikutnya.

Data diri harus sesuai dengan data yang terdapat dalam eKTP. Perbedaan data bisa menimbulkan penolakan pengajuan pinjaman.

Ambil foto KTP dengan menggunakan ponsel dimana aplikasi Danakini di install. Pastikan foto KTP dalam kondisi terang, jelas, terbaca dan ditempatkan pada form yang sudah tersedia.

Panduan soal foto KTP yang wajib diperhatikan:

Ambil foto selfie dengan kamera ponsel dimana aplikasi Danakini berada. Tidak diperbolehkan mengambil dengan kamera dari ponsel HP lain.

Pastikan bahwa hasil foto selfie jelas, tidak kabur dan sesuai panduan dari pihak Danakini. Konsumen harus melakukan sejumlah gerakan di depan foto ponsel untuk memverifikasi wajah, yaitu:

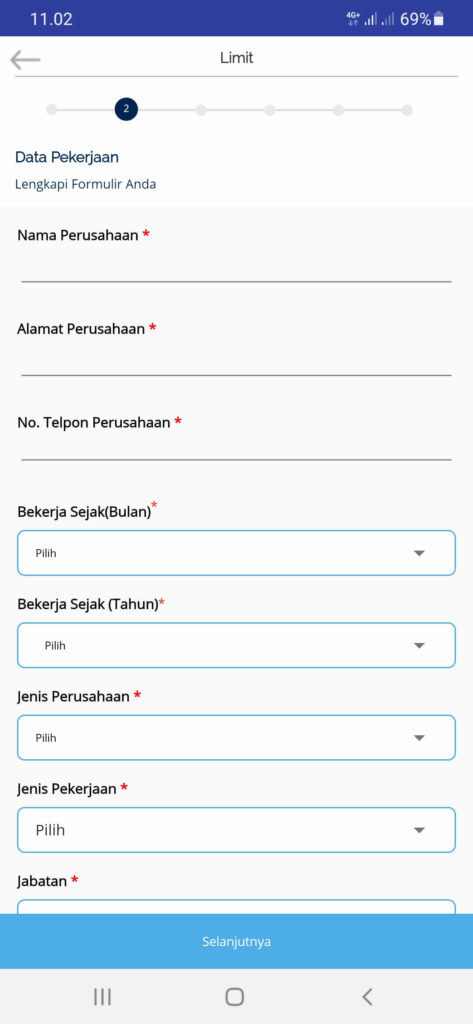

Tahap berikutnya pengisian data pekerjaan termasuk penghasilan per bulan. Bagian ini termasuk paling penting karena dari info pekerjaan, fintech menentukan apakah peminjam punya kemampuan keuangan untuk mengembalikan pinjaman atau tidak.

Data wajib diisi antara lain:

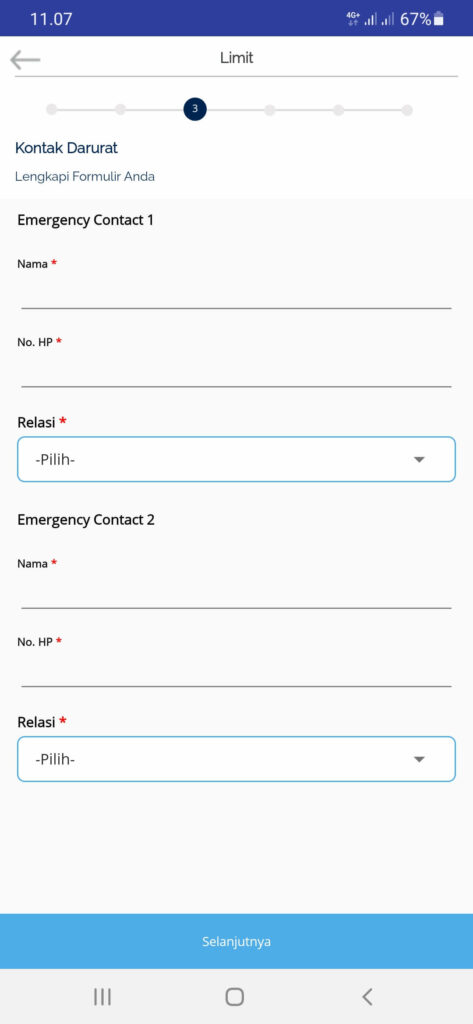

Wajib mengisi data kontak darurat (emergency contact). Diisi dengan nama, no kontak dan hubungan dengan kontak.

Data kontak yang diisi harus berasal dari phone book di ponsel HP. Tidak bisa mengisi sembarangan, harus mengambil dari phone book.

Pastikan bahwa kontak darurat bisa dihubungi dan dapat memberikan informasi yang positif saat verifikasi dilakukan. Analis kredit fintech akan melakukan konfirmasi ke kontak darurat.

Kegagalan menghubungi atau informasi negatif dari kontak darurat membuat pengajuan ditolak. Informasi negatif antara lain seperti tidak kenal, sudah lama tidak bertemu, lalu menyampaikan bahwa calon peminjam punya banyak hutang dan lain -lain.

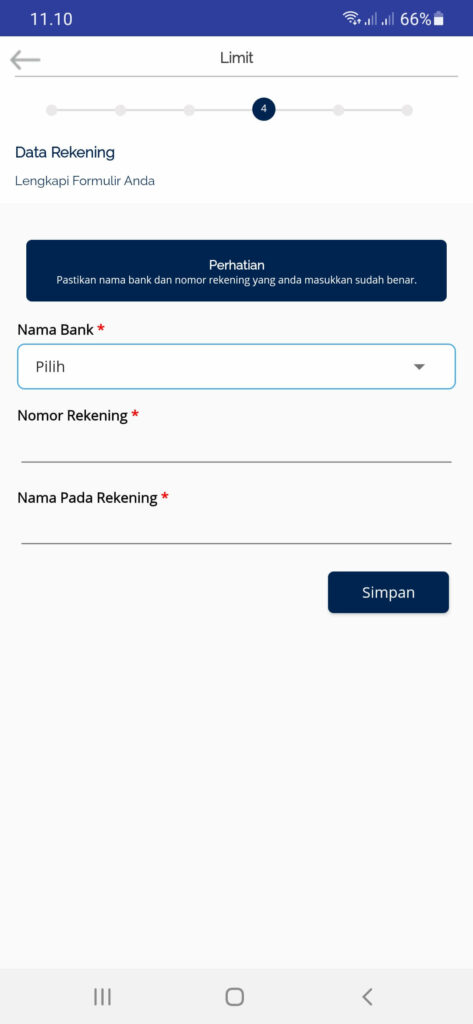

Isi data rekening bank untuk pencairan uang jika pinjaman disetujui. Pastikan nama di rekening bank sama dengan nama peminjam.

Perbedaan nama di rekening bank dengan nama peminjam akan menyebabkan pengajuan kredit ditolak. Meskipun pinjaman sudah di ACC, tapi jika data rekening tidak cocok, pengajuan kemungkinan besar akan ditolak

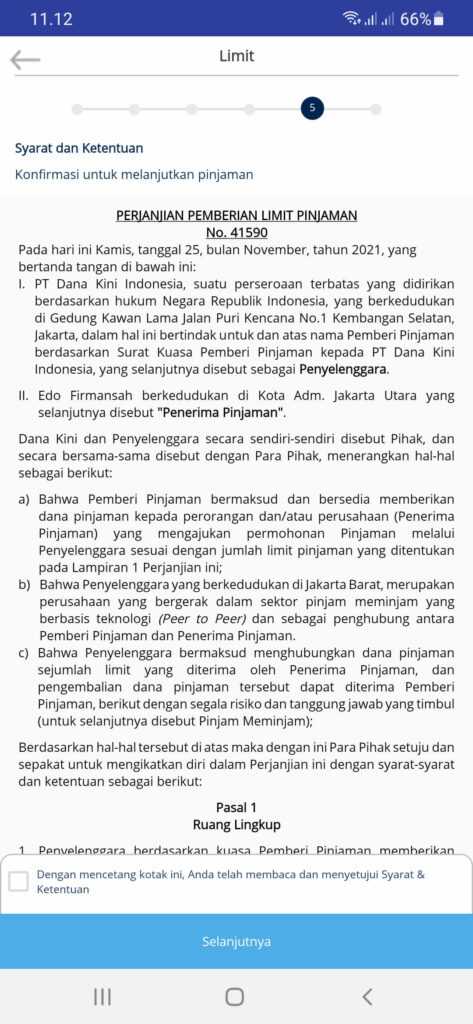

Aplikasi akan menampilkan Perjanjian Kredit. Konsumen sebaiknya membaca perjanjian tersebut dan jika sudah paham memberikan persetujuan.

Hal yang penting konsumen cermati dalam Perjanjian Kredit antara lain:

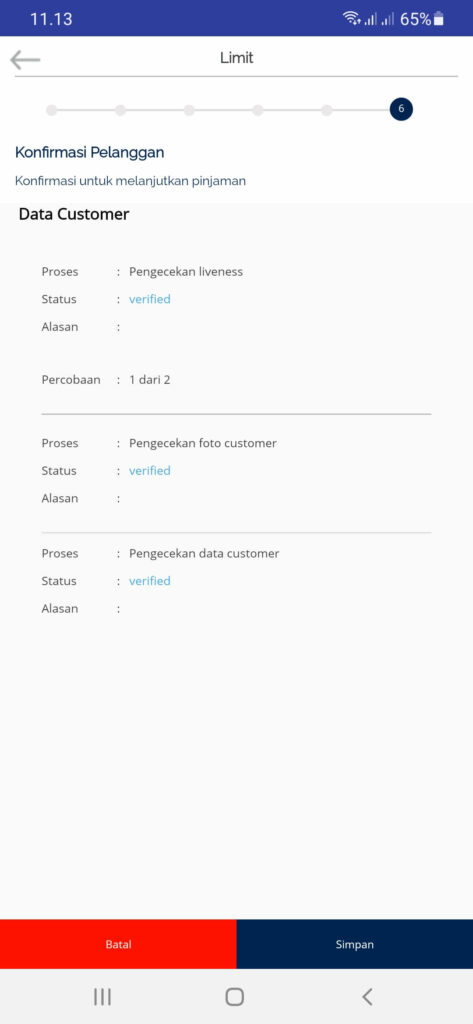

Setelah mengisi semua data, Danakini meminta konsumen untuk melakukan konfirmasi atas data yang sudah dilengkapi dalam aplikasi. Pastikan data - data sudah benar.

Lakukan klik untuk melakukan pengajuan permohonan pinjaman. Ini merupakan tahap akhir dari proses pengajuan pinjaman.

Setelah pengajuan dilakukan, konsumen bisa memantau status pengajuan di aplikasi. Sudah sampai mana proses verifikasi bisa dicek dalam aplikasi ini.

Lepas dari proses online di aplikasi, Danakini akan melanjutkan dengan verifikasi telepon. Jadi pinjaman tidak langsung cair.

Dari pengalaman, verifikasi dilakukan pada keesokan harinya. Tidak di hari yang sama dengan pinjaman diajukan.

Keterangan di situs resmi Danakini menyebutkan bahwa butuh waktu 24 jam untuk memproses pengajuan dan memberikan persetujuan. “Setelah proses pengajuan limit selesai, silahkan tunggu kurang lebih 1×24 jam untuk proses penerbitan limit.”

Buat yang butuh proses instan cair, Danakini tidak bisa digunakan. Ada jeda menunggu 1 hari untuk proses verifikasi.

Untuk pengajuan dana tunai, konsumen tidak bisa langsung menerima pencairan. Meskipun pengajuan di aplikasi sudah disetujui.

Khusus untuk dana tunai, konsumen harus mengikuti tambahan proses di aplikasi. Hal ini karena dana tunai menggunakan limit di aplikasi.

Setelah limit di aplikasi disetujui, konsumen baru bisa mengajukan dana tunai. Prosesnya sebagai berikut:

Fintech seperti Danakini melakukan proses penagihan tagihan secara berkala. Penagihan atau collection diatur dalam kode etik dari asosiasi fintech.

Kode etik mengatur juga tentang penggunaan debt collector dc pihak ketiga. Fintech wajib mengelola tim penagihan.

Proses collection gagal bayar sbb:

Danakini akan mengirimkan sms ke nomor HP 1 hari sebelum tanggal jatuh tempo untuk mengingatkan konsumen untuk melakukan pembayaran.

Peminjam dapat melakukan pelunasan melalui Transfer Bank dengan menggunakan VA dari berbagai bank yang disediakan di aplikasi. Tinggal masuk ke aplikasi dan mengambil no VA, transfer pembayaran ke rekening VA tersebut.

Ketika nasabah telat membayar melewati tanggal jatuh tempo, perusahaan fintech seperti Danakini akan melakukan proses collection, yang terdiri atas:

Umumnya, fintech menekankan pada proses penagihan melalui telepon di desk collection. Jika nasabah sudah hilang kontak, barulah proses kunjung field collection dilakukan.

Pihak ke-3, agency collection, bisa digunakan, terutama di tahap field collection. Dilakukan sebagai bagian dari efisiensi operasional fintech.

Proses collection di Fintech P2P seperti Danakini wajib patuh pada kode etik penagihan yang dikeluarkan oleh asosiasi AFPI. Debt Collector DC sebagai pihak ketiga yang digunakan oleh fintech wajib juga mengikuti ketentuan dalam kode etik tersebut.

Meskipun menggunakan DC pihak ketiga, perusahaan fintech tetap harus bertanggung jawab dan mengawasi proses penagihan ke konsumen.

Danakini menerapkan denda keterlambatan pembayaran cukup tinggi.

Denda keterlambatan atau biaya jasa penagihan sebesar kelipatan Rp 100 ribu per bulan dan akan meningkat semakin lama terlambat membayar.

Contohnya, terlambat 1 bulan denda Rp 100 ribu, lalu terlambat 3 bulan denda Rp 600 ribu. Naiknya denda cukup tinggi.

Sesuai ketentuan Asosiasi Fintech AFPI dan OJK, maksimum denda dan bunga tidak boleh melebihi 100% dari pokok pinjaman.

PT Dana Kini Indonesia, Gedung Kawan Lama Jl. Puri Kencana No.1 Kembangan Selatan Jakarta 11610 – Indonesia +62.21.50880203

Email: [email protected]; WA: 0895-20000-328; Instagram: Danakini.id

Penipuan Dana Kini selama ini belum ada. Namun, konsumen wajib waspada karena di dunia online dan digital tidak sedikit terjadi penipuan.

Sejumlah hal yang bisa dilakukan konsumen untuk terhindar dari penipuan sebagai berikut:

Dari pengalaman mengajukan aplikasi ini, sejumlah keunggulan Danakini adalah:

Kemudahan dalam proses pengajuan. Cukup unduh aplikasi, foto selfie dan isi form.

Danakini tidak memiliki batasan pada pemohon. Setiap Warga Negara Indonesia berusia 21-55 tahun yang memiliki catatan pinjaman baik, bisa mengajukan pinjaman di Danakini.

Danakini tidak meminta slip gaji dalam proses pengajuan pinjaman. Ini berbeda dengan umumnya pinjaman lain di fintech, apalagi bank, yang mewajibkan konsumen mengirimkan dokumen slip gaji.

Tidak dimintanya slip gaji, tentu saja, mempermudah proses pengajuan buat konsumen.

Danakini tidak mensyaratkan calon peminjam untuk punya kartu kredit. Orang jadi bisa lebih mudah untuk mengajukan cicilan atau uang tunai.

Pinjaman di Danakini juga merupakan kredit tanpa agunan. Tidak perlu menyerahkan jaminan untuk bisa mendapatkan pinjaman.

Danakini membutuhkan waktu 24 jam atau 1 hari sejak pengajuan di aplikasi disetujui, untuk melakukan pencairan. Meskipun tidak instant, waktu selama ini bisa dibilang sudah cepat.

Waktu 1 hari dibutuhkan untuk Danakini melakukan verifikasi via telepon. Verifikasi telepon menjadi persyaratan utama sebelum melakukan pencairan.

Danakini adalah pinjaman P2P yang sudah terdaftar, izin dan diawasi OJK. Keberadaannya legal dan resmi.

Memiliki alamat kantor yang jelas sehingga bisa dihubungi jika terjadi sesuatu. Eksistensinya jelas.

Danakini menawarkan produk kredit yang beragam. Tidak hanya dana tunai, tetapi juga cicilan paylater, bahkan pinjaman khusus untuk karyawan.

Di dalam satu limit, konsumen bisa menggunakan untuk cicilan belanja atau menarik dana tunai. Konsumen jadi punya fleksibilitas dalam meminjam.

Kalau perusahaan bisa kerjasama dengan Danakini, nasabah bisa mengambil kredit karyawan dengan bunga yang jauh lebih rendah dan proses pengajuan yang lebih mudah.

Kekurangan aplikasi fintech ini, antara lain sebagai berikut:

Bunga yang besar. Bisa dihitung dari suku bunga antara 2% an per bulan masih ditambah potongan biaya admin, sehingga efektif sebulan bunga bisa mencapai 3%.

Bandingkan dengan bunga KTA di bank yang di kisaran 15% sd 20%. Jauh lebih rendah dari bunga di fintech Danakini.

Kalau terlambat, dendanya tinggi. Untuk dana tunai, denda late fee sebesar Rp 100 ribu sampai Rp 600 ribu, sementara di Paylater besaran biaya keterlambatan adalah 0.1% per hari Kalender terhadap jumlah cicilan yang tertunggak (termasuk tunggakan bulan sebelumnya jika ada).

Dibandingkan KTA atau kartu kredit, limit pinjaman di Danakini relatif kecil. Paling besar hanya bisa sampai Rp 12 jutaan.

Bahkan untuk pinjaman pertama, Danakini memberikan limit lebih kecil. Kenaikkan limit baru bisa dilakukan pada pinjaman berikutnya, dengan syarat catatan pembayaran bagus.

Buat mereka yang butuh dana tunai dalam jumlah besar, Danakini tidak cocok. Lebih tepat mengajukan ke KTA bank.

Proses pencairan tidak dilakukan secara instan meskipun pinjaman di aplikasi disetujui. Masih ada proses verifikasi telepon yang dilakukan 1 hari kemudian dari pengajuan di aplikasi.

Saat ini banyak fintech lain yang bisa memberikan persetujuan dan pencairan uang secara instan. Dalam waktu kurang dari 24 jam uang masuk ke rekening peminjam.

Nasabah wajib membayar uang muka untuk bisa menggunakan cicilan paylater. Besarnya 10% dari nilai harga pembelian.

Uang muka dibayarkan ke toko sebelum pengajuan cicilan dilakukan. Tanpa pembayaran uang muka, nasabah tidak bisa menggunakan PayLater.

Jumlah toko merchant yang menerima Danakini masih terbatas. Hanya ada total tidak sampai 5 atau 6 merchants.

Semua merchants ini merupakan toko yang masih satu group dengan Danakini. Tidak ada merchant diluar group mereka.

Kemungkinan memang pinjaman online Danakini dimaksudkan untuk mendukung pembiayaan di ekosistem group mereka sendiri.

Danakini melakukan verifikasi telepon sampai ke kontak darurat atau emergency contact (econ). Prosesnya dilakukan setelah pengajuan dilakukan.

Masalahnya, kontak ke econ ini tidak mudah. Dan tidak semua econ bersedia dihubungi dari nomor yang mereka belum kenal.

Munculnya fintech pinjaman online menawarkan produk kredit yang lebih cepat dan lebih mudah prosesnya dibandingkan pinjam di bank. Produk kredit online ini menarik buat banyak orang.

Tetapi, maraknya pinjaman online ilegal, tanpa izin resmi, menimbulkan dampak negatif di masyarakat, antara lain: bunga yang super tinggi, cara penagihan yang tidak manusiawi dari pinjaman tidak berizin ini.

Danakini merupakan salah satu pinjaman online dana tuna dan paylater yangi terdaftar dan diawasi OJK. Proses cepat, mudah, tanpa tatap muka, namun penting dicermati bunga dan biaya yang cukup besar.

Daftar Isi

Bagaimana cara kerja Peer to Peer Lending P2P Investasi di fintech P2P Lending menarik... Baca Lagi

Ceria adalah pinjaman online BRI dengan fitur cicilan tanpa kartu kredit untuk berbelanja... Baca Lagi

Pinjaman online tumbuh sangat cepat di Indonesia menawarkan kemudahan dan kecepatan... Baca Lagi